מבט מבס"א, מס' 2,186, 12 במרץ 2023

תקציר: הפלישה הרוסית לאוקראינה שיבשה את שווקי האנרגיה באירופה והובילה מדינות רבות ביבשת לחשוב מחדש על מדיניות ביטחון האנרגיה שהובילה אותן לנקודה זו. השינויים שמדינות אלו מקדמות כעת, הן מבחינת גיוון מקור הדלקים שלהן והן מבחינת המוכנות לממן את התשתיות הנחוצות לכך, יוצרים מספר הזדמנויות ואתגרים עבור ישראל. אלו כוללים: (1) פוטנציאל גדול יותר למימון אירופאי של תשתיות לפיתוח וייצוא גז-טבעי במזרח הים התיכון, בייחוד עבור פרויקטים של גז טבעי נוזלי (גט"ן); (2) רצון להחיות את עסקת שינוע הנפט בין קצא"א לאיחוד האמירויות על-מנת להעביר נפט זול יותר מהמפרץ לאירופה, חרף הסיכונים הסביבתיים לישראל והאתגרים הביטחוניים בים האדום; (3) תיאבון אירופי ומפרצי גדול יותר לפיתוחים ישראלים בתחום הפקת אנרגיה מתחדשת והתייעלות אנרגטית.

מבוא

הפלישה הרוסית לאוקראינה בפברואר 2022 הובילה לעלייה דרמטית במחירי החשמל והגז הטבעי ברחבי אירופה. בניגוד לתחזיות הראשוניות, מרבית מדינות האיחוד האירופי הצליחו לעבור בהצלחה יחסית את השנה הראשונה למלחמה ללא שיבושים חמורים באספקת חשמל או גז טבעי בזכות עונת חורף מתונה מאוד. יחד עם זאת, שנת 2023 צפויה להיות מאתגרת הרבה יותר עקב הסיכוי לחורף קשה יותר, תחרות רבה יותר עם סין על ייבוא גז נוזלי, והתרוקנות מאגרי הגז לשעת חירום שמדינות כמו גרמניה ופולין הצליחו למלא בחודשים הראשונים של המלחמה. אתגרים אלו יצרו חשש באירופה מפני העתיד לבוא במידה והתלות של היבשת באספקת אנרגיה מרוסיה תימשך כפי שהיא כיום.

מעבר לשיבושים הזמניים, השימוש הבוטה של רוסיה במשאבי אנרגיה ככלי פוליטי כנגד האיחוד האירופי הוביל את האיחוד לחשוב מחדש על כמה מאבני היסוד הכלכליים שהנחו את מדיניות האנרגיה שלו עד כה, ובראשם מדיניות ההפרטה והליברליזציה של משקי האנרגיה באירופה. אמנם הרצון להפחית את התלות בייבוא גז רוסי עלה שוב ושוב במסמכי האיחוד כבר למעלה מעשור,[1] בפועל מרבית מדינות היבשת המשיכו לרכוש גז רוסי כיוון שפעלו בהתאם לכוחות השוק שהכתיבו להן לחפש את מקור האנרגיה הזול והזמין להן ביותר. מדיניות זו תאמה את הדרישה של האיחוד לקדם תחרות חופשית במטרה להוריד את מחירי החשמל והדלק של חברותיה, במקביל למדיניות קידום אנרגיות מתחדשות. עקב כך, הצעות לפרויקטים יקרים להפקה ושינוע דלקים מאובנים ממקורות לא-רוסיים לאירופה שמילאו היגיון ביטחוני ואסטרטגי חשוב אך היגיון כלכלי נמוך עבור השוק החופשי, נותרו ללא מימון. התוצאה היא שהיבשת רק הלכה והעמיקה את התלות שלה בצינורות הקיימים מרוסיה.[2]

במסגרת החשיבה המחודשת באירופה, מדינות רבות מתחילות לגלגל לאחור את תהליך הליברליזציה רחבת ההיקף שקידם האיחוד האירופי. מדינות כמו גרמניה שהיללו בעבר את הצלחת מדיניות ההפרטה שלהן במשק החשמל מלאימות כעת חברות אנרגיה מקומיות ומצהירות כי עליהן להפקיע כוח מהשוק החופשי ולהתחיל לממן או לסבסד בעצמן פרויקטים חדשים להקמת תשתיות של הפקה, קליטה, אחסון ושינוע אנרגיה ממקורות לא רוסיים. פרויקטים אלו נועדו לסייע למדינות להגביר את ביטחון אספקת האנרגיה שלהן, גם אם אין בכך היגיון כלכלי מידי. פרויקטים אלו כוללים סבסוד טכנולוגיות גרעין, מימן, שמש ורוח, כמו גם הקמה של מסופי קליטה חדשים לגז טבעי נוזלי (גט"ן) וכן צינורות יבשתיים חדשים לתוך ובתוך יבשת אירופה.

בעקבות המגמות החדשות הללו, ובהתאם לאופן שבו תתפתח המלחמה, שנת 2023 עשויה לספק שלוש הזדמנויות מרכזיות עבור פיתוח משק האנרגיה של מזרח הים התיכון בכלל ושל ישראל בפרט. יחד עם זאת, לא כל ההזדמנויות הללו הן בהכרח חיוביות מבחינת הסיכונים הכלכליים, הביטחוניים והסביבתיים שמלווים אותן, ובכל מקרה הן לא יוכלו לצאת לפועל ללא שיתוף פעולה ישיר ונרחב של מדינות יריבות באזור, ביניהן טורקיה וקפריסין, כמו גם ישראל ולבנון.

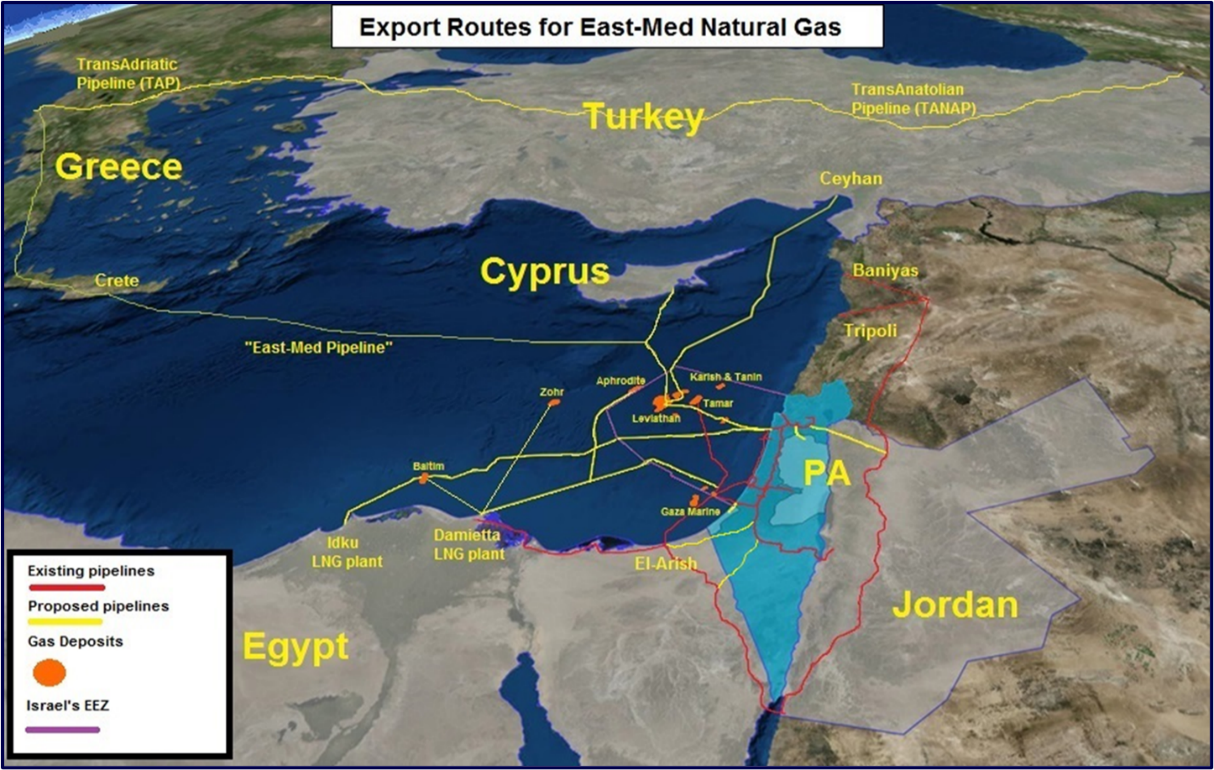

הגדלת הפוטנציאל ליצוא גז מישראל

מאז גילויי מרבצי הגז הטבעי במים הכלכליים של ישראל לפני עשור, ישראל ניסתה ללא הצלחה לקדם עסקאות ייצוא ישירות לאירופה. חרף עסקאות ייצוא עם מצרים וירדן, חברות האנרגיה בישראל טרם מצאו קונים לכשני-שליש מהגז שהממשלה ייעדה להן לייצוא על פני שלושים השנים הבאות. מספר מכשולים משמעותיים מנעו עד כה ממשקיעים חיצוניים לקחת את הסיכון הרב הכרוך בהקמת תשתיות ייצוא בשווי מיליארדי דולרים. אלו כוללים את כמות הגז הקטנה יחסית הזמינה לייצוא מישראל (כ-400 ממ"ק), הטופוגרפיה המאתגרת של מזרח הים התיכון שהופכת כל צינור תת-ימי לעמוק ויקר במיוחד, סביבה רגולטורית לא יציבה בישראל בשנים הראשונות לגילויים, וחוסר הסכמה סביב גבולות ימיים בקרב מספר מדינות באזור (ישראל\לבנון, טורקיה\יוון\קפריסין, מצרים\לוב). כתוצאה מכך, שלושת המכרזים שישראל הוציאה בעשור האחרון לחלוקת רישיונות חיפוש חדשים בים הניבו עניין מועט מאוד. חברות אנרגיה בינלאומיות לא השתכנעו שבמידה והן ימצאו מרבצים חדשים יהיה קונה עבור הגז שלהן בהינתן המחסור בתשתיות. כך נוצר "מלכוד 22" עבור ישראל, בו מצד אחד אין בשטחה מספיק מאגרים על-מנת להצדיק הקמת תשתיות יקרות כל כך בתוך הקושי הגיאוגרפי והסבך הפוליטי האזורי, ומצד שני היא אינה יכולה למשוך חברות שיחפשו מאגרים נוספים עד שלא תמצא דרך להקים את התשתיות הללו.

כתוצאה מהמלכוד בו מצויה ישראל, יוזמות שאפתניות לייצוא גז לאירופה באמצעות צינורות הוכחו עד כה כמאתגרים מדי עבור משקיעים פרטיים, בראשם רעיון הצינור התת-ימי ליוון. בתחילת הדרך, הרעיון של צינור תת-ימי מישראל שיעבור דרך קפריסין ויגיע ליוון ובהמשך גם לאיטליה, אשר קיבל את הכינוי "צינור האיסט-מד" (East-Med Pipeline) זכה להתלהבות רבה. היוזמה הובילה לסדרה של מפגשים בין בכירים מכל המדינות המעורבות ולחתימות על מסמכי הצהרת כוונות שזכו לפרסום רב. יחד עם זאת, היוזמה לא הצליחה להניב תוצאות מוחשיות מכיוון שהכדאיות הכלכלית של הצינור התבררה כמפוקפקת למדי. במידה ויוקם, יהיה זה הצינור התת-ימי הארוך והעמוק בעולם בפער ניכר, שיגיע לעומקים של אלפיים מטר בקרקעית הים. לצורך השוואה, צינור הנורד סטרים 2 בין רוסיה לגרמניה מגיע לעומק מרבי של 210 מטר. העומק הרב ולחץ המים יחייב את המהנדסים לצמצם את קוטר הצינור ולכן גם יגביל באופן משמעותי את כמות הגז שניתן להזרים דרכו. הצינור יצטרך גם לעבור דרך אזורים שחווים פעילות סיסמית מוגברת בקרקעית הים, בייחוד ליד האי כרתים, דבר שמייצר אתגרים הנדסיים נוספים. בהחלט ניתן להתגבר על האתגרים הללו, אך הם דורשים שמשתמש הקצה (כלומר תחנות הכוח ביוון) יסכים לשלם מחיר גבוה וקבוע עבור הגז הישראלי באמצעות חוזה ארוך-טווח וכובל ל-15-10 שנים קדימה על-מנת להצדיק את עלויות הצינור שמוערך בכשבעה מיליארד דולר. עד כה, לא נמצא לקוח ממשלתי או פרטי ביוון שיסכים לעסקה כזו, ולא נמצא גורם רשמי באיחוד האירופי שיסכים לסייע במימון ובהפחתת הסיכון לשני הצדדים. נוסף לסיבוכים הללו, המחלוקת הטריטוריאלית בין טורקיה לבין יוון וקפריסין על השליטה בקפריסין ובשטח הכלכלי בים שמסביב לאי רק הלכה והחריפה בשנים האחרונות, דבר שמקשה על קידום תוכניות להקמת צינור שייאלץ לעבור גם בשטחי המחלוקת.

איור 1: צינורות גז קיימים ופוטנציאליים במזרח הים התיכון

מקור: קבוצת דלק בע"מ, מצגת למשקיעים, אוקטובר 2017. תוספות: עילי רטיג

המבוי הסתום סביב צינור האיסט-מד ליוון הוביל להתעוררות החלופה של הקמת צינור תת-ימי מישראל לטורקיה. על הנייר, טורקיה היא שוק גדול וקרוב יותר עבור גז טבעי וכבר יש לה תשתיות קיימות שיאפשרו העברת חלק מהגז בצינור לאירופה (צינור ה-TANAP), דבר שהופך אותה למועמדת אידאלית עבור יצוא הגז הישראלי. יחד עם זאת, ניסיון קודם משנת 2015 לקדם צינור דומה כשל בגלל חוסר הסכמה בנוגע למחיר הגז. טורקיה דרשה מחיר נמוך יותר עבור הגז ממה שחברות הגז הפרטיות בישראל יכלו להציע. הפער סביב המחיר נוצר בין היתר בשל התקנות הישראליות אשר אוסרות על החברות בישראל לייצא גז במחיר נמוך יותר ממה שהן מוכרות לשוק המקומי. מלבד השיקולים הכלכליים, גורמים בישראל הביעו חשש מההשלכות הפוליטיות של הקמת צינור שיהפוך את ישראל לתלויה בטורקיה עבור מרבית רווחי הגז שלה, כמו גם עבור המעבר ללקוחות באירופה. על-מנת להפיג את החששות, חברות האנרגיה יצטרכו ערבויות ברורות מצד גורם חיצוני (בין אם ארה"ב או האיחוד האירופי) שיפצה את החברות במקרה של פגיעה פוליטית מכוונת בשינוע הגז מצד טורקיה. האיחוד האירופי מצדו לא שש לתת ערבויות כאלו, בין היתר מכיוון שהוא בעצמו חושש מההשלכות הפוליטיות לכך שטורקיה תהפוך למדינת המעבר המרכזית עבור גז לאירופה. צריך לזכור שבנוסף לגז הישראלי, טורקיה מבקשת להפוך למדינת מעבר גם עבור גז חדש שיגיע מאזור הים הכספי, מעיראק, מרוסיה, ואולי גם בעתיד מאיראן, ובכך להחזיק במנוף לחץ כלכלי וגיאופוליטי גדול בהתנהלותה מול האיחוד האירופי, וזהו אינו כלי שהאיחוד מעוניין לממן.

הפלישה של רוסיה לאוקראינה אמנם שינתה חלק מהחישובים שהנחו את האיחוד האירופי עד כה, אך לא נראה שזה מספיק על-מנת לשכנע משקיעים להתחייב להקמת צינורות תת-ימיים יקרים ליוון או לטורקיה. המשבר הנוכחי הוביל לכך שמחירי הגז באירופה עלו הרבה מעבר למה שישראל מבקשת עבור הגז שלה, אך עדיין לא ברור כמה זמן המחירים הגבוהים הללו יחזיקו מעמד. בתרחיש אידיאלי, פרויקט תשתית גדול ממזרח-הים התיכון ועד אירופה יכול להסתיים בסוף 2025 לכל המוקדם. אך השאלה המרכזית העומדת בפני מקבלי ההחלטות באירופה היא האם המלחמה עדיין תימשך ב-2025, האם עדיין יהיו סנקציות כנגד הגז הרוסי עד אז, והאם כדאי להיכנס למחויבות כספית ארוכת טווח אם קיים סיכוי שמחירי הגז ייפלו חזרה. לכך מתווספת שאלה מהותית הרבה יותר בנוגע לרצון של אירופה להשקיע בפרויקטים חדשים להפקה ושינוע גז טבעי לאור ההתחייבויות הפומביות שלה לצמצם צריכת גז טבעי לטובת עמידה ביעדי הפחתת הפליטות שלה עד שנת 2050. נראה שעד שהמשקיעים האירופים יקבלו תמונה ברורה יותר בנוגע לשאלות הללו, צינור פיזי ממזרח הים התיכון הוא עדיין סיכון כלכלי גבוה מדי.

התוצאה הישירה ביותר של ההתנגשות בין הצורך המיידי של אירופה לגז טבעי בטווח הקצר לבין חוסר הוודאות בנוגע למחויבות שלה לגז טבעי לטווח ארוך, היא שמדינות רבות באירופה מהמרות כעת על אופציית הגז הטבעי הנוזלי (גט"ן). אמנם גט"ן הוא חלופה יקרה בהרבה מגז יבש בצינור, אך הוא מציע לאירופה גמישות רבה יותר בחיפוש אחר מקורות לא-רוסיים, חופש פוליטי ממדינות מעבר (בין אם זו אוקראינה או טורקיה), ופתרון מהיר יותר למשבר הגז שלה מאשר הקמת צינורות. בעוד שרוב המאמצים האירופים להקמת מסופי קליטה לגט"ן ("מתקני הגזזה") התמקדו במהלך העשור האחרון בעיקר במדינות מערב אירופה (ספרד, צרפת, אנגליה), המשבר הנוכחי דוחף כעת לעבר הקמת מסופי קליטה גם במדינות מרכז ומזרח אירופה, היכן שהתלות בגז רוסי גבוהה במיוחד. מדינות אלו כוללות את יוון, קרואטיה, איטליה, פולין, גרמניה, ואסטוניה.

בהנחה שהאיחוד האירופי ימשיך בבניית מסופי קליטה חדשים ויגדיל את הביקוש לגט"ן בשנתיים הבאות, הוא יצטרך להתחיל להתחרות עם מדינות מזרח אסיה על הביקוש למוצר. לאירופה היה מזל עד כה כיוון שלא הייתה צריכה להתחרות עם מזרח אסיה על הביקוש לגט"ן, בעיקר בשל חורף מתון יחסית באסיה והגבלות הקורונה בסין שהמשיכו לאורך שנת 2022 והביאו למיתון במשק הסיני. יחד עם זאת, השנים הבאות צפויות לראות עלייה בביקוש במזרח אסיה, והמחיר של הגט"ן עשוי לעלות באופן משמעותי. תרחיש זה יגדיל את הדרישה לספקיות גט"ן חדשות שייכנסו לשוק ויוכלו להציע את סחורתן למערב ולמזרח כאחד. משקיעים בישראל ובאזור מקווים אפוא שהגט"ן יסמן את הפרק הבא עבור שוק ייצוא הגז מישראל וממזרח הים התיכון.

האפשרות הזולה והמיידית ביותר עבור ישראל לייצא גט"ן לאירופה היא להעביר את הגז למצרים אשר תנזיל אותו באמצעות אחד משני מתקני ההנזלה הקיימים אצלה (אידקו ודמייטה), אך צריך לקחת בחשבון שמדובר בפשרה עבור ישראל. מתקני ההנזלה במצרים אינם מהווים פתרון אידיאלי עבור ישראל מכיוון שהם כבר פועלים בקיבולת המרבית שלהם ואינם מאפשרים הגדלת ייצוא, הטכנולוגיה שלהם מעט ישנה ולא יעילה (אובדן ניכר של גז בעת תהליך ההנזלה), והם מקנים יתרון גיאופוליטי בעיקר למצרים כיוון שהלקוח האירופי נמצא בקשר מולה ולא מול ישראל. מצרים פועלת כעת להרחיב את המתקנים על-מנת להגדיל את כמות ההפקה, דבר שיאפשר לישראל לנצל את הקיבולת הנוספת שתיווצר. יחד עם זאת, ישראל עדיין צריכה להתגבר על צווארי בקבוק תשתיתיים שמונעים ממנה לייצא יותר גז למתקנים הללו גם אם הקיבולת תהיה זמינה. הצינורות שמובילים כעת גז טבעי מישראל למצרים משמשים גם את המשק המקומי בישראל ומגיעים לשיא הקיבולת בחודשי הקיץ, ולכן הגדלת כמות ייצוא הגז למצרים מחייבת גם בניית צינור תת-ימי חדש אשר יחבר ישירות בין שדות הגז הישראלים לבין מתקני ההנזלה, ללא מעבר דרך ישראל.

מלבד האפשרות המצרית, ישנן אפשרויות נוספות לייצוא גט"ן מישראל, אך כולן כרוכות באתגרים משלהן. ישראל יכולה לרכוש או להחכיר מתקן הנזלה צף (FLNG) שהולך והופך זול יותר לייצור. היתרון הגדול במתקן כזה הוא שהמתקן לא תופס שטח על מישור החוף בישראל ואינו יוצר חששות בקרב הציבור בנוגע לבטיחות כפי שעשו בזמנו מתקני קליטת הגז באזור זיכרון יעקב. עם זאת, רוב מתקני ההנזלה הצפים יודעים לייצר רק כמויות קטנות יחסית של גז נוזלי – בין 2-0.5 ממ"ק בשנה לעומת 12-10 ממ"ק בשנה במתקן הנזלה יבשתי. המתקנים הצפים הגדולים ביותר יודעים להפיק בין 6-4 ממ"ק בשנה, אך הם יקרים בהרבה וייקח כמה שנים לבנות אחד במיוחד עבור ישראל. הסיכוי לרכישת מתקן כזה יגדל משמעותית אם הוא ישמש יותר ממדינה אחת, ולכן שיתוף פעולה בין ישראל לקפריסין, ואף בין ישראל ללבנון (במידה ויתגלה גז במימיה) הוא חיוני עבור גיוס מימון לפרויקט כזה. אפשרות שלישית אך סבירה מעט פחות היא הקמת מתקן הנזלה בקפריסין, דבר שעלול לעורר את הכעס לא רק של טורקיה עקב המחלוקת הטריטוריאלית על האי, אלא גם את של מצרים שרואה עצמה כ"האב" אזורי של גז נוזלי וכבר הגיעה להבנות עם קפריסין שהיא תשתמש במתקנים המצריים לצורך הנזלת הגז בשדה "אפרודיטה".

בעוד שכוחות השוק הם אלו אשר יקבעו בסופו של דבר האם ואיזה פרויקט תשתיות חדש לייצוא גז יזכה למימון באזור מזרח הים התיכון, אף לא אחד מהפרויקטים הללו יוכל לצאת לדרך ללא סביבה אזורית יציבה מבחינה פוליטית. ישראל צריכה לחתור להגיע להבנות כלכליות עם מדינות האזור על-מנת להציג אזור פתוח לעסקים עבור משקיעים חיצוניים. צעדים אלו כוללים את חיזוק פורום הגז של מזרח הים התיכון (EMGF), כולל שיתוף טורקיה בפורום בעתיד, וכן קידום שיתופי פעולה כלכליים בין מדינות אויב באזור, כולל עם לבנון.

ישראל כנתיב מעבר לנפט עבור אירופה

בנוסף לעלייה במחירי הגז הטבעי, המלחמה באוקראינה גורמת לשינוי משמעותי בנתיבי מעבר הנפט העולמי, דבר שמציב את מזרח הים התיכון, ובייחוד את ישראל, בדיוק במרכזם. לפני המלחמה, מרבית הנפט הרוסי (כ-70%) נמכר מערבה לשווקים באירופה, בעוד שמרבית הנפט במדינות המפרץ (כ-90% עבור חלקן) נמכר מזרחה לשווקים כמו סין, יפן, קוריאה, הודו, פקיסטן, אינדונזיה, ועוד. כאשר מספר מדינות אירופה הכריזו כי לא ירכשו עוד נפט רוסי בעקבות המלחמה, רוסיה החלה לשלוח את הנפט שלה מזרחה ולמכור אותו בהנחה עמוקה, בעיקר לסין ולהודו. חלק מהנפט הזה עבר דרך הנתיב הימי הצפוני (הארקטי) שהפך לזמין יותר עקב שינויי אקלים והמסת הקרחונים באזור, וחלק ממנו עבר מהים השחור דרך מזרח הים התיכון, ומשם לתעלת סואץ והים האדום עד שהגיע למזרח. מכיוון שהנפט הרוסי נמכר בהנחה גדולה, הוא החל לתפוס נתח שוק על חשבון מדינות המפרץ. אלו בתורן נענו לבקשותיהן של מדינות אירופה להשלים את החוסר שנוצר מהסנקציות כנגד רוסיה, ויותר נפט החל לזרום מהמפרץ, דרך הים האדום, תעלת סואץ, ומזרח הים התיכון כדי להגיע לשווקים באירופה.

התפתחויות אלו הופכות לפיכך את מזרח הים התיכון לציר תעבורה מרכזי עבור מכליות נפט שמגיעות מצפון ומדרום, דבר שעשוי להחיות מחדש (ואף להרחיב) את מקומה של ישראל כיעד לשינוע ואחסון של נפט. בשני העשורים האחרונים, קו צינור אילת-אשקלון (קצא"א) אשר ידוע כעת בשם "קו צינור אירופה-אסיה", שימש בעיקר לצורך העברה ואחסון של נפט רוסי, אזרבייג'ני וקזחסטני מהים התיכון בדרכו לים האדום דרך נמל אילת. המעבר של הנפט מצפון לדרום הוזילה עבור המדינות הללו את עלויות המעבר בתעלת סואץ. בעקבות הסכמי אברהם, ישראל חתמה על עסקה להעברת נפט מאיחוד האמירויות ובכך הפכה את זרימת הצינור מדרום לצפון והגדילה באופן משמעותי את כמות הנפט שעובר בצינור. העסקה השתלמה לאיחוד האמירויות כיוון שעד אותה העת מרבית תנועת המכליות מהמפרץ לאירופה עברה דרך תעלת סואץ, דבר שהיה כרוך בעלויות מעבר גבוהות, או שעשתה שימוש בצינור ה-SUMED במצרים שמחבר גם הוא בין הים האדום לים התיכון כמו קצא"א, אך עשוי להגיע לקיבולת מקסימלית ככל שאירופה תדרוש יותר נפט מהמפרץ.

אמנם קיים הגיון כלכלי ולוגיסטי בעסקה הזו, אך היא כוללת גם סיכונים סביבתיים משמעותיים עבור מפרץ אילת שהובילו בסופו של דבר לצמצום משמעותי בהיקף העסקה. בראש החששות עומד תרחיש של תאונה טכנית או מכוונת שתוביל לדליפת נפט בעת פריקה או העמסה של המכליות באילת. במקרה כזה, הנזק הסביבתי והתיירותי הפוטנציאלי עבור מפרץ אילת והיצורים החיים במימיו עשוי להיות קשה מכדי להצדיק רווח כלכלי כזה או אחר. עקב כך, כאשר הוכרזה העסקה המקורית, קמה התנגדות רבה מצד ארגוני סביבה (בראשם "צלול") שהובילו להכרזה של ממשלת בנט-לפיד כי היא תפחית בצורה ניכרת את היקף העסקה.

השלכה נוספת שיש לקחת בחשבון היא הסיכון הביטחוני המוגבר עקב גידול כה משמעותי במעבר מכליות נפט מפרציות באזור. איומים מצד איראן והמורדים החות'ים בתימן כנגד מכליות אמירתיות ואחרות הופכות את הים האדום, ואת מיצרי באב-אל-מנדב בפרט, למוקד חיכוך אפשרי אשר מחייב שיתופי פעולה בין חילות הים של האזור, דבר שקורה כבר עתה. ישראל תצטרך לפיכך להחליט באיזו מידה היא תרצה להיות מעורבת באבטחת הים האדום, ועד כמה היא רוצה למתוח את כוחותיה מעבר לגבולותיה עבור כך. מעבר לכך, הסיכון לדליפת נפט בים האדום ובמזרח הים התיכון גובר גם הוא יחד עם כל פגיעה במכלית, בין אם עקב תאונה או חבלה מכוונת, דבר אשר מחייב שיתוף פעולה בין מדינות האזור גם לצורך סטנדרטיזציה של דרכי תגובה מהירה וניטור אחר דליפות.

חרף הסיכונים, השינויים שמתרחשים כעת בשוק הנפט עשויים לעורר מחדש את העסקה, בין היתר כחלק מהניסיון של ממשלת נתניהו לצרף מדינות נוספות להסכמי אברהם, כמו גם בקשות מאירופה לסייע לה בהעברת נפט זול יותר מהמפרץ דרך הים האדום בתקופת משבר זו. אמנם הסבירות שערב הסעודית תצטרף באופן רשמי להסכמי אברהם או תעשה שימוש ישיר בצינור קצא"א אינו גבוה, ייתכן שגם היא תרצה לקדם את המהלך הזה כיוון שזה ינתב יותר נפט אמירתי לקצא"א ויפנה עבורה מקום בצינור ה-SUMED ובתעלת סואץ. יכולתה של ממשלת ישראל לחדש את עסקת קצא"א תלוי במידה רבה לא רק בלחץ הפוליטי החיצוני והפנימי לקידום העסקה, אלא גם ביכולתה של חברת קצא"א לעמוד בהתחייבויותיה בכל הנוגע לשיפור הרקורד הסביבתי שלה אשר ספג מכה קשה בעקבות דליפת הנפט בשמורת עברונה בשנת 2014. חברת קצא"א תצטרך להיות שקופה הרבה יותר בהתנהלות שלה אל מול הציבור על-מנת לזכות מחדש באמונו, וזהו אתגר לא פשוט עבורה.

איור 2: נתיבי מעבר נפט קיימים ופוטנציאליים דרך צינור קצא"א

![]()

מקור: חברת קצא"א, אתר רשמי; תוספות: עילי רטיג

ייצוא טכנולוגיות ישראליות להפקת אנרגיה מתחדשת והתייעלות אנרגטית

השלכה משמעותית נוספת של משבר האנרגיה הנוכחי באירופה היא הדחיפה המשמעותית לקידום וסבסוד פתרונות אנרגיה חלופיים. זוהי תגובה צפויה לאור משברי אנרגיה דומים שחוותה אירופה בעבר, כפי שהודגם בעקבות חרם הנפט הערבי ב-1973 או בעקבות העלייה הדרמטית במחירי הנפט ב-2005. אמנם לטווח הקצר משברים מסוג אלו מביאים לשימוש רב יותר בדלקים מאובנים על-מנת להתגבר על המחסור המיידי, אך לטווח הארוך הם מובילים להשקעה ממשלתית רבה יותר בטכנולוגיות חלופיות אשר יפחיתו את התלות בדלק שחסר. בשנות השבעים היו אלו תחנות כוח גרעיניות שהחלו להיות מוקמות בכל רחבי אירופה בסבסוד הממשלות השונות, כולל בארה"ב וביפן, ובשנות האלפיים היו אלו אנרגיות מתחדשות, רכבים חשמליים, וטכנולוגיות חדשות להפקת נפט וגז. כעת נראה שהמשבר הנוכחי דוחף קדימה פתרונות חדשים (כמו מימן), כמו גם שיפורים של טכנולוגיות קודמות להפקת אנרגיה (שמש ורוח, תחנות כוח גרעיניות דור שלישי ורביעי), וכן טכנולוגיות לאגירה והתייעלות אנרגטית.

לישראל לפיכך תפקיד מרכזי עבור אירופה כמובילה בתחום החדשנות האנרגטית, בייחוד בכל הקשור לפאנלים סולאריים, מימן, התפלה, הגנת סייבר על רשתות חשמל חכמות, ופתרונות אחסון וחסכון אנרגטי. העלייה המשמעותית במימון ממשלתי אירופי לפרויקטים של אנרגיה נקייה מאפשר לחברות ישראליות להתמודד על יותר מכרזים ולקחת חלק פעיל במעבר האנרגטי הגדול שאירופה עוברת. גם המגמה לחיבור רשתות חשמל בין מדינות אירופה על-מנת לאפשר גיבוי הדדי לייצוב הרשת יכולה לתרום לישראל, אשר מנסה כבר מספר שנים לקדם הנחת קו חשמל תת-ימי מיוון לישראל דרך קפריסין.

מלבד השווקים המסורתיים לטכנולוגיה ישראלית כמו אירופה, ארה"ב ומזרח אסיה, שוק צומח נוסף לחדשנות ישראלית הוא דווקא במדינות המפרץ הערביות. ככל שאירופה וארה"ב דורשות ממדינות המפרץ להפיק יותר נפט וגז על-מנת לפצות על המחסור בנפט רוסי, כך מדינות אלו מחפשות פתרונות להפחתת הביקוש המקומי לדלקים ולחשמל באמצעות קידום טכנולוגיות לאנרגיה מתחדשת. ערב הסעודית למשל מאבדת כמעט שליש מתפוקת הנפט שלה לצורך עמידה בביקוש המקומי הגובר לחשמל, מתקני התפלה, ותחבורה פרטית, אשר נשענים כולם על נפט מסובסד שניתן לאזרחים כמעט בחינם. מכיוון שמדינות המפרץ חוות פריחה בגידול האוכלוסייה ועלייה ברמת החיים, מגמה זו רק תימשך ותיצור לא רק עומס כבד על התקציב הממשלתי אלא גם מכשול עבור המפרץ לעמוד בביקוש הגובר באירופה למוצר שלהן. טכנולוגיות ישראליות להתפלה יעילה יותר, פאנלים סולאריים יעילים יותר, וחסכון בחשמל, יכול לפיכך לסייע למדינות המפרץ לעמוד בביקוש המקומי הגובר ובמקביל להפוך יותר נפט וגז לזמינים לייצוא עבור לקוחות אירופאים המחפשים אספקה לא-רוסית. על פניו, יכול להיווצר כאן תרחיש בו כל הצדדים מרוויחים, ובראשם ישראל. על-מנת שהפוטנציאל הזה יתממש במלואו, ישראל צריכה לשמר את הסכמי אברהם ולקחת אותם בחשבון כאשר היא מקדמת פעולות מדיניות שעשויות לסדוק אותם. חיזוק הסכמי אברהם והרחבתם מבטיחים לישראל בין יתר היתרונות גם שוק גדול עבור כלכלת האנרגיה שלה לשנים הבאות.

[1] ראו לדוגמה את הדו"ח של הנציבות האירופית מ-2014, שהוכנה מספר חודשים לאחר הסיפוח הרוסי של חצי האי קרים:

European Commission (May 2014), “European Energy Security Strategy”, Brussels, May 28, 2014 COM 2, 330 final, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A52014DC0330

[2] לפירוט נוסף אודות מדיניות האנרגיה של האיחוד האירופי והקושי ליישם אותו בפועל: רטיג עילי ועודד ערן (2018), "אתגרי האנרגיה של האיחוד האירופי", בתוך: רוזנר, יותם ועדי קנטור (עורכים), "האיחוד האירופי בעידן של תהפוכות: מגמות, אתגרים ומשמעויות לישראל", מזכר 175, המכון למחקרי ביטחון לאומי: תל-אביב, עמ' 99-91.

ד"ר עילי רטיג הוא חוקר בכיר במרכז בס"א, מרצה במחלקה למדעי המדינה באוניברסיטת בר-אילן. מומחה בגיאופוליטיקה של אנרגיה, ביטחון לאומי ומדיניות סביבתית, וסכסוכים סביב משאבי טבע.